트레이딩 전략을 개발하기 위해서는 전략이 과거에도 잘 통했는지를 확인하는 과정을 거쳐야 합니다. 이 과정을 백테스트라고 하는데요, 트레이딩을 하기 전에 이 과정을 거침으로써 우리는 개발한 트레이딩 전략에 대해 조금 더 신뢰를 가질 수 있습니다.

백테스트는 만약 어떤 트레이딩 전략이 과거로부터 지금까지 잘 통했다면 미래에도 잘 통할거다라는 가정을 하게 됩니다. 그리고 실제로 이 가정은 꽤 잘 맞아 들어간다고 생각합니다.

이번 포스팅에서는 간단히 엑셀을 이용해서 KODEX KOSPI 200 ETF에 종가베팅을 해보려고 합니다. 종가베팅은 간단히 말해 그날 시장의 종가에 매수를 하고 그다음 날 시초가에 매도를 하는 전략입니다.

그럼 시작해볼까요??

먼저 시작하기전에 준비물이 필요합니다. 바로 데이터인데요. 저는 KODEX KOSPI 200 ETF의 데이터를 investing.com에서 받았습니다. Samsung KODEX KOSPI 200 Securities Historical Data - Investing.com

Samsung KODEX KOSPI 200 Securities Historical Data - Investing.com

Historical data for the Samsung KODEX KOSPI 200 Securities ETF (069500) as well as the closing price, open, high, low, change and %change.

www.investing.com

이 링크에 들어가서 원하는 기간을 설정하고 다운로드를 하면 됩니다.

본격적으로 백테스트를 하려고 하는데요, 다운로드 받은 파일을 확인해 봤습니다.

당일의 시가 종가 고가 저가와 거래량 등의 데이터가 있는 것을 확인했습니다.

편의를 위해 날짜를 오름차순으로 정렬 해줍니다.

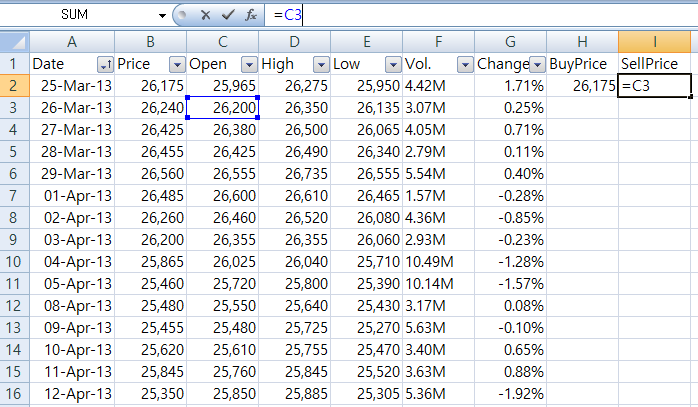

그럼 H열에 매수 가격을 적어보도록 하겠습니다. 종가 베팅은 장 종료 때 매수를 하게 되므로 B2의 값을 H2에 넣어줍니다.

매도 가격은 그다음 날 시가에 매도가 이루어지므로 I2에 C3 값을 넣어줍니다.

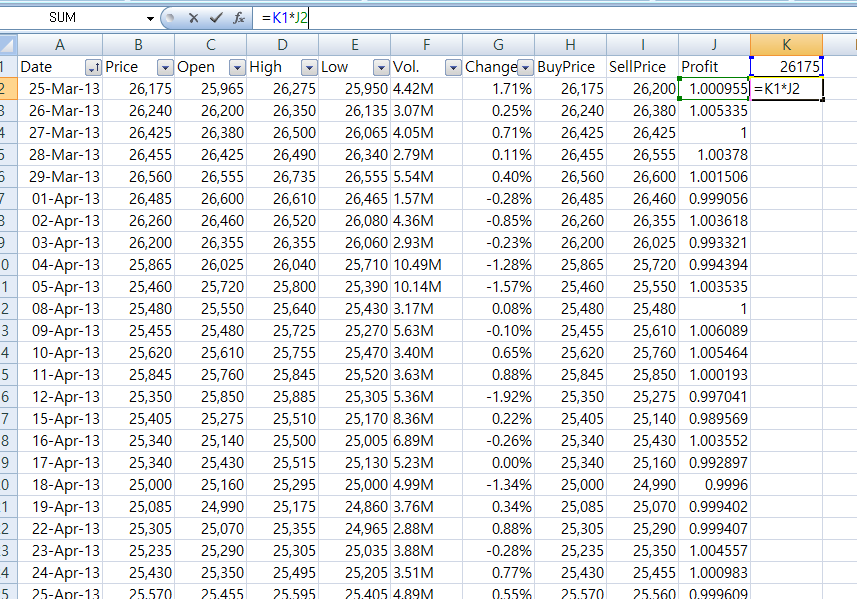

수익률은 매도 가격을 매수 가격으로 나눠주면 구할 수 있습니다. 1보다 크면 수익 1보다 작으면 손실입니다.

이렇게 설정한 값들을 모든 날짜에 복사해서 적용해주도록 합니다. 그러면 이제 우리는 2013년 5월부터 지금까지 단순 종가베팅을 통해 매수매도를 해본 데이터를 얻었습니다. 정말 간단하죠? ㅎㅎ

그럼 이 전략대로 사고팔고를 반복했다면 어떻게 될까요? 단순히 수익률만 가지고 만약 초기 자금으로 26,175원을 갖고 있었다면 2020년에는 어떻게 될지 계산해 봤습니다. 잔고 = 수익률 x 원금으로 계산이 됩니다.

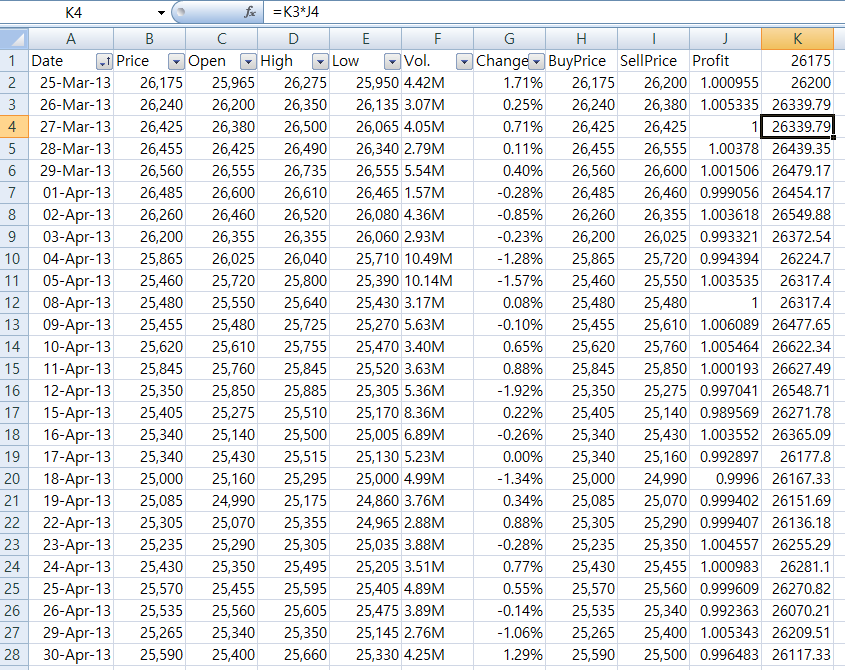

역시나 이 값을 모든 날짜에 적용해주었습니다.

그럼 과연 어떤 결과가 나왔을까요??

그 결과 단순히 코스피 ETF를 사서 보유하고 있는 것보다는 괜찮은 수익을 거둘 수 있는 것으로 나타났습니다. 7년동안 대략 90%의 수익을 거두었고 연평균 9%의 수익을 거둘 수 있는것으로 나타났네요.

그럼 한번 이 전략의 품질도 평가해보도록 할까요??

먼저 이 전략의 승률은 어떻게 될까요? 전체 거래에서 수익률이 1보다 큰 날과 작은 날의 개수를 세어서 승률을 구해봤습니다.

전체 거래 횟수는 2017회였고 그중 수익률이 1보다 컸던 날은 1010회였습니다.

승률은 1010 / 2017이니까 대략 50%의 승률이 나오네요.

그렇다면 손익비는 어떻게 나오는지도 한번 계산해 보겠습니다. 수익을 거뒀을 때의 평균 수익과 손실을 입었을 때의 평균 손실을 구해봤습니다. 평균 수익은 0.3934% 평균 손실은 -0.325%가 나왔습니다. 따라서 평균 손익비는 1.21 정도가 나왔습니다.

이전 포스팅에서 트레이딩 전략의 품질을 평가하기 위해 TPI(Trading Performance Index)라는 지표를 사용한다고 말씀드렸는데요, 이 값으로 한번 이 전략의 품질을 평가해 보겠습니다.

TPI = 승률 x (1 + 손익비) = 0.5 x (1 + 1.21) = 1.1

네 이 매매전략의 TPI는 대략 1.1이 나왔습니다. 그렇게 만족스러운 값은 아닙니다. (더군다나 실제 거래에는 수수료와 슬리피지라고 하는 요소들이 있기 때문에 실제로 이렇게까지 좋게 나오지는 않습니다.)

간단하게 엑셀로 백테스트를 해봤는데 정말 간단히 백테스트가 가능합니다, 과거와 달리 지금은 이러한 일들이 너무도 쉬워졌습니다.

보통 이런 방식으로 백테스트를 하면서 숨겨진 알파를 찾게 되는데요, 저는 이 알파를 찾는 과정이 보물찾기처럼 느껴져서 너무나도 재미있었답니다. 이 글을 보시는 분들도 이런 즐거움을 알아가셨으면 좋겠네요.

다들 성투하시길!

'시스템 트레이딩 > 트레이딩 이야기' 카테고리의 다른 글

| [주식투자] 백테스트 도중 과최적화를 피하는 방법 (4) | 2020.12.19 |

|---|---|

| [주식투자] 엑셀로 간단한 변동성돌파 백테스트 해보기(2탄) - 수정변동성돌파 (6) | 2020.12.16 |

| [주식투자] 엑셀로 간단한 변동성돌파 백테스트 해보기 - KODEX KOSPI ETF (4) | 2020.12.15 |

| 로버트 기요사키의 부자 아빠 가난한 아빠 - 경제적 자유를 이루는 방법 (4) | 2020.12.11 |

| 성공적인 매매전략 개발을 위해 참고하는 지표 - TPI (6) | 2020.12.10 |

| 주식하다가 실패하는 이유(내가 시스템 트레이딩을 시작한 이유) (4) | 2020.12.09 |

| 시스템 트레이딩을 통해 경제적 자유 얻기(연봉이 1억이 넘어도 경제적 자유를 얻기 힘들었던 이유) (0) | 2020.12.06 |

| [주식투자] 무조건 가치투자가 올바른 주식하는 방법일까요? (4) | 2020.12.05 |